ETH 于 2013 年底构思,并于 2015 年 7 月推出。我从 2014 年夏天开始研究以太坊,这十年似乎让人难以想象。当这些里程碑过去时,检查一下我们的预期与实际发生的事情是有用的。

区块链具有强大的网络效应,这几乎是定义上的。因此,人们可能预期会有少数区块链,甚至单个区块链,其中大部分终端用户活动都发生在那里。以太坊的创建部分是为了“一条链统治所有”,这与当时为每个新功能制作一条新区块链的做法形成鲜明对比。

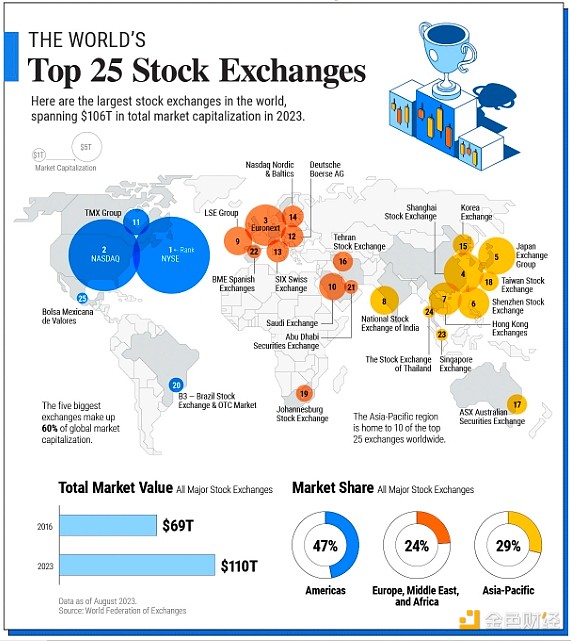

社交网络和股票市场表现出整合行为——我们大约每个用途都有一个流行的社交网络(X/Twitter — 文本、Instagram — 图片、YouTube — 视频等)。美国有两个受欢迎的股票市场。大多数国家只有一个或没有,只有前 20 名左右的股票市场真正具有全球意义。相比之下,加密货币大约有 250 万种——比 2021 年增加了五倍。虽然其中许多代币和区块链可能没有得到大量使用,但截至 2024 年 9 月,市值达数十亿美元的代币和区块链超过 50 种。

区块链和基于区块链的代币相对容易构建和融资,因此出现大量此类代币也是合情合理的。以太坊极大地促进了这一活动,将新代币的发行简化为一小段代码甚至几次点击。私人投资通常追逐热门领域,大量资金流向某一特定类别——例如人工智能和区块链,或者过去的拼车公司等。

我们通常会看到,市场整合之后,一到三家赢家会占据大部分市场份额,其他参与者会被收购或倒闭。相比之下,区块链和区块链原生代币却具有奇怪的弹性,有些项目即使不再积极开发,也会永远存在。有些项目会卷土重来——例如,狗狗币 (Dogecoin) 经历了一段漫长的沉寂期,但从 2020 年开始,活动又重新活跃起来。

大约在 2014 年左右,关于区块链技术不可审查性的每一次长篇讨论最终都会转向暗杀市场——允许投机者押注某人死亡时间的市场。暗杀市场确实在 2018 年首次出现,但似乎并没有持续存在。预测市场在区块链出现之前就很受欢迎的领域——选举和体育——变得很受欢迎,最近交易量巨大。

不那么引人注目的是,去中心化的链上保险很早就被概念化了,但似乎仍然处于边缘地位。我们可以想象无数的微型保险市场——我的火车会准时到达吗?如果没有,我能得到赔偿吗?但仅仅有这种能力还不足以让这些市场存在。人们对这些市场运作的兴趣还不够大——至少目前还不够。

机构采用更多的是新资产而非迁移业务流程,而遗留资产上链的速度比预期的要慢。

在科技行业的早期,政府(尤其是国防)通常是您的第一个客户。资金雄厚的机构雇用技术人员,他们可以使用不太成熟的产品并获得比当时使用的产品更好的结果。这可能是区块链技术的采用路径,尤其是考虑到传统金融机构的浓厚兴趣。

相反,大型机构在数字上成功的用例倾向于消费者。这项技术可能过于具有变革性,难以逐步采用,无法让传统参与者将其用于核心业务流程。新资产类别一直是主要关注点,耐克等品牌获得了惊人的 1.85 亿美元的非同质化代币 (NFT) 收入,而 iShares 比特币信托基金管理着超过 200 亿美元的收入。

初创公司在将传统资产上链方面比传统机构更成功。Tether 的市值为 1200 亿美元,是最明显的成功案例。大型金融机构的资产管理规模要大得多,贝莱德以 9 万亿美元的资产管理规模领先。但相对而言,到目前为止,它们在链上的行动非常少。

这个行业的发展完全出乎我的意料。它很奇怪,在某些方面令人失望,但在其他方面却令人惊叹。在 1997 年致股东的信中——那一年亚马逊的收入为 1.5 亿美元——杰夫·贝佐斯将互联网称为“全球等待”。凭借务实和乐观的态度,我们都会成功。