1、【IPO价值观】境内市占率仅1.5%,德聚技术能否领军电子胶粘剂行业?

2、【IPO一线】国产碳化硅外延设备供应商纳设智能开启上市辅导

3、半导体设备订单量稳步增长 盛美上海预计2024年营收为50亿元-58亿元

4、发力芯片配套供气业务!广钢气体拟使用11亿元超募资金投建新项目

5、艾比森去年净利润3.1亿元-3.5亿元 同比增长52.70%–72.40%

6、【每日收评】集微指数跌0.09%,精测电子2023年归母净利润预估下降33.78%-44.82%

1、【IPO价值观】境内市占率仅1.5%,德聚技术能否领军电子胶粘剂行业?

2023年12月29日,上交所正式受理了广东德聚技术股份有限公司(简称:德聚技术)等公司的科创板上市申请,打破了近期IPO受理的沉寂。

据招股书显示,德聚技术是国内主要电子胶粘剂生产商之一,是行业内少数拥有自主开发原材料及配方能力的国家级高新技术企业。公司凭借卓越的研发实力及多年的研发积累已进入了高端电子胶粘剂领域,打破了国际品牌在高端电子胶粘剂领域的垄断地位,是国内少数能与汉高、富乐、陶氏化学等世界级巨头展开直接竞争的企业。

电子胶粘剂领军企业,境内市占率仅1.5%

据了解,电子胶粘剂是智能终端、新能源、半导体、通信等产业发展不可或缺的关键材料,主要应用在电子相关产品的电子元器件保护、电气连接、结构粘接和密封、热管理、电磁屏蔽等场景。

近年来,得益于国家政策的大力扶持,我国电子信息行业不断发展,带动了上游电子胶粘剂产业迅猛发展,并在2019年市场规模成功突破100亿元,成为增长速度最快、发展潜力巨大的胶粘剂细分市场之一。

不过,由于中国在电子胶粘剂领域中起步较晚,目前业内领先企业主要是汉高、富乐、陶氏化学等国际大厂。根据中国胶粘剂和胶粘带工业协会发布的文章,我国电子胶粘剂的国产化率不足50%,尤其是半导体封装及PCB板级封装应用等高端电子胶粘剂领域仍主要由国外企业主导,预计半导体封装领域的电子胶粘剂国产化率不超过10%。

在此背景下,不仅回天新材、康达新材、集泰股份、硅宝科技、天洋新材等国内头部胶粘剂企业纷纷布局电子胶粘剂业务,德聚技术、德邦科技、优邦科技、华海诚科、康美特、厦门韦尔通、本诺电子、长春永固等电子胶粘剂厂商也得到了长足的进步。

根据中国胶粘剂和胶粘带工业协会提供的资料显示,德聚技术产品性能获得市场认可,声誉较高,已成为我国电子胶粘剂市场的领军企业,2022年公司在中国境内市场的占有率约1.5%,在中国境内市场的国内厂商中位居前四。

从业绩来看,2020年至2023上半年,德聚技术实现营业收入分别为1.05亿元、3.45亿元、3.56亿元和1.75亿元,整体营收规模并不大。其中自产业务收入分别为0.94亿元、2.29亿元、2.74亿元和1.34亿元,境外业务收入分别为497.11万元、3478.53万元、5108.64万元及3356.15万元。

由于招股书并未披露上述数据的计算方式,集微网通过将德聚技术总营收和除去贸易收入和境外收入后的产品营收大概推算,2022年中国境内电子胶粘剂市场规模约为237.33亿元或148.93亿元。

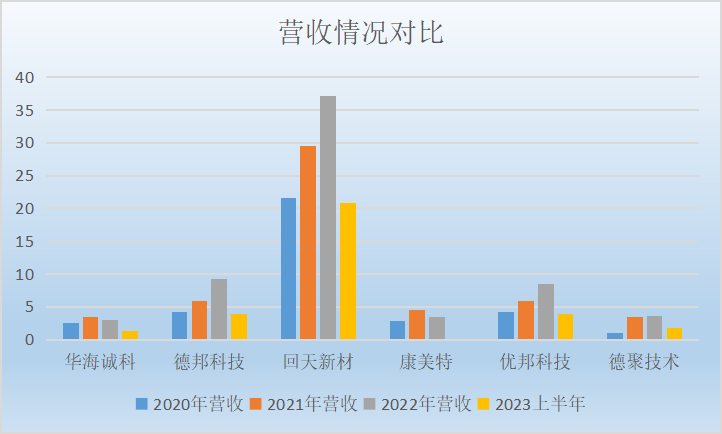

本文笔者选取了回天新材、德邦科技、优邦科技、华海诚科、康美特与德聚技术进行横向对比,以供半导体投资者和行业人员参考。

由上图可知,在营收方面,回天新材和德邦科技分别处于第一和第二位。

值得注意的是,2022年,德邦科技、回天新材、优邦科技营收仍处于快速增长趋势,而华海诚科、康美特已经出现业绩下滑,德聚技术营收也出现明显的滞涨。

智能终端需求萎缩,毛利率大幅下滑

作为德聚技术的主力产品,其原创开发的柔性电路板(FPC)用元器件包封胶,成功导入苹果供应链体系,并成为应用于手机、个人电脑、平板、TWS耳机、智能手表等各类设备相关应用点的平台型产品。

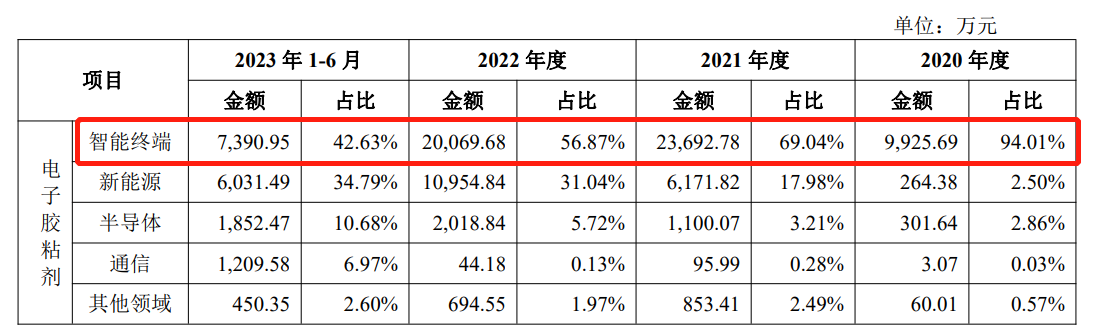

不过,2022年以来,德聚技术应用于智能终端领域的电子胶粘剂产品营收已经出现明显下滑。2020年至2023上半年该业务销售金额分别为9925.69万元、2.37亿元、2亿元和7390.95万元,占主营业务收入的比例分别为94.01%、69.04%、56.87%和42.63%。

对此,德聚技术表示,2022年,公司智能终端电子胶粘剂产品销售金额较2021年下降15.29%,主要系由于下游智能终端产品的需求减弱。

此外,由于德聚技术2020年底收购经销商深圳美科泰,使得公司存在电子胶粘剂贸易业务,然而随着公司大力发展自产产品,德聚技术电子胶粘剂贸易业务的收入及占比也出现大幅度下滑。2020年至2023上半年德聚技术贸易业务收入分别为1128.12万元、1.16亿元、8160.12万元和4106.34万元。

在两大主力业务下滑的情况下,应用于新能源、半导体、通信的电子胶粘剂产品逐渐成为德聚技术新的业绩增长点。

其中,德聚技术与特斯拉、宁德时代、阳光电源、比亚迪、汇川技术等知名企业形成深度产业合作,应用于新能源的电子胶粘剂产品销售收入增长最为迅猛,分别为264.38万元、6,171.82万元、10,954.84万元和6,031.49万元,占主营业务收入的比例分别为2.50%、17.98%、31.04%和34.79%。

不过,随着全球能源转型,在“碳达峰、碳中和”背景下,清洁能源成为全球化能源发展趋势,发展新能源汽车成为全球共识。包括回天新材、硅宝科技、高盟新材、德联集团、世华科技、集泰股份在内的A股上市厂商纷纷看好新能源汽车为粘胶剂市场带来的增量空间,并展开布局。

因此,虽然中高端产品主要是由汉高、3M、富乐、陶氏化学等少数国际厂商掌握核心技术,进口替代空间广阔,且应用于新能源的电子胶粘剂产品市场存在增量空间,但新入局该市场的厂商众多,德聚技术在产能和资金实力方面均不占据优势。

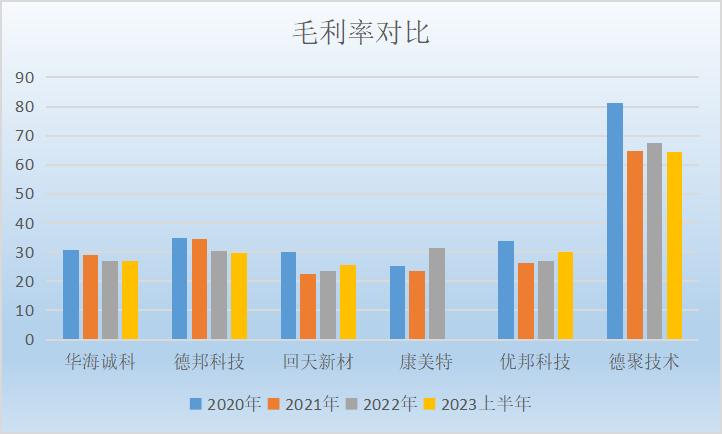

从毛利率来看,德聚技术主营业务毛利率分别为81.32%、65.02%、67.84%和64.55%,在同行厂商中占据了优势地位。

德聚技术表示,作为公司占比最高的收入来源,智能终端领域电子胶粘剂产品定制化程度较高,客户通常对技术参数指标和交期要求严格,因而毛利率基本高达80%。

不过,同样从事智能终端领域电子胶粘剂产品的优邦科技毛利率为毛利率分别为39.99%、30.43%、38.02%、40.43%,远不如德聚技术,但根据中国胶粘剂和胶粘带工业协会出具的《证明》,该公司电子胶粘剂行业市场占有率约为3%,远高于德聚技术的1.5%。

当然,随着公司智能终端领域电子胶粘剂产品营收出现下滑,新能源业务逐渐成为德聚技术毛利贡献的第二来源,而该业务毛利率分别为52.92%、33.23%、42.97%和40.74%,相对较低。

对此,德聚技术表示,新能源应用领域的客户通常对电子胶粘剂需求量高,采购量大,因此毛利率相对偏低。

若是未来公司新能源业务大幅增长,而智能终端业务继续萎缩,德聚技术还存在毛利率持续下滑的风险。

2、【IPO一线】国产碳化硅外延设备供应商纳设智能开启上市辅导

1月9日,证监会披露了关于深圳市纳设智能装备股份有限公司(以下简称”纳设智能”)首次公开发行股票并上市辅导备案报告。12月27日,纳设智能与中信证券签署了上市辅导协议。

据披露,纳设智能控股股东为深圳市鑫隆昌投资有限公司,现直接持有公司34.5161%股份。

资料显示,深圳市纳设智能装备股份有限公司成立于2018年10月,坐落于深圳市光明区留学人员创业园。公司以“成为全球先进材料制造设备引领者”为愿景,以提升中国先进材料制造能力为使命,致力于第三代半导体碳化硅外延设备、石墨烯等先进材料制造装备的研发、生产、销售和应用推广。创始团队由国际化合物半导体设备龙头企业唯一的华人高级科学家、多名剑桥大学博士和资深行业专家组成,团队在CVD(化学气相沉积)、MOCVD(金属有机化学气相沉积)、ETCH(刻蚀)等先进半导体制造设备领域具有平均超过15年的研发、生产、销售的经验,是少有的既懂设备开发技术,又懂半导体材料生长工艺的研发型团队。

公司于2020年被评定为具有高成长性的“国家高新技术企业”,公司自有第三代半导体碳化硅高温化学气相沉积外延设备(用于第三代半导体碳化硅芯片生产的核心环节-外延生长)研发荣登“科创中国”先导技术榜单,也荣获深圳市集成电路产业协会的“最佳化合物半导体设备技术开发奖”,是一款工艺指标优异、耗材成本低、维护频率低的的中国首台完全自主创新的碳化硅外延设备。公司坚持以“效率、效果、效益、自省、自律、自强”为企业核心价值观,聚焦行业与客户需求,质量至上,通过“创新、创意、创造”满足客户对先进材料的生产需求。

3、半导体设备订单量稳步增长 盛美上海预计2024年营收为50亿元-58亿元

1月9日,盛美上海发布业绩预报称,公司预计2023年实现营业收入为36.5亿元-42.5亿元,同比增长27.04%–47.93%。其2022年营收为28.73亿元。

关于营收增长的原因,盛美上海表示,中国半导体行业设备需求持续旺盛,公司凭借核心技术和产品多元化的优势,销售订单持续增长;同时公司在新客户拓展和新市场开发方面取得了显著成效,成功打开新市场并开发了多个新客户,提升了整体营业收入;另外,公司新产品性能优异、品质稳定,满足了客户的多样化需求,逐步获得客户认可,订单量稳步增长。

综合近年来的业务发展趋势,以及目前的订单等多方面情况,盛美上海预计2024年全年的营业收入将在人民币50.00亿至58.00亿之间。

4、发力芯片配套供气业务!广钢气体拟使用11亿元超募资金投建新项目

1月9日,广钢气体日前发布关于使用部分超募资金投资建设新项目的公告。

据披露,广钢气体于2024年1月4日召开第二届董事会第二十四次会议和第二届监事会第十六次会议,审议通过了《关于使用部分超募资金投资建设新项目的议案》,同意公司使用110,000万元超募资金实施“粤芯集成电路电子超纯大宗气站项目”(以下简称“项目一”)、“广钢气体(南通)冷能综合利用空分项目”(以下简称“项目二”)、“北京长鑫集电二期电子超纯大宗气站项目”(以下简称“项目三”)、“芯恩(青岛)二期电子超纯大宗气体供应项目(F3阶段)”(以下简称“项目四”)。其中项目一拟使用超募资金8,000.00万元,项目二拟使用超募资金25,000.00万元,项目三拟使用超募资金45,000.00万元,项目四拟使用超募资金32,000.00万元。

粤芯集成电路电子超纯大宗气站项目实施主体为广钢气体电子材料(广州)有限公司、广钢气体工程(杭州)有限公司、四川新途流体控制技术有限公司及四川省新途众达工程技术有限责任公司,将为广州粤芯三期集成电路制造有限公司配套建设一套10000Nm3/h制氮机装置及大宗气站附属系统。预计项目总投资14,938.01万元,项目周期预计为供气合同生效后21个月。

广钢气体表示,追求长期、稳定、获利的业务一直是广钢气体一贯的企业发展策略。广钢气体现有的电子超纯客户及装置,现有的客户管理团队、项目执行团队和远程监控系统将带来更大的协同效应。芯片配套供气业务一直是广钢气体产业的重点发展方向,广钢气体应抓住机遇为客户提供可持续性的配套服务,进一步巩固广钢气体在珠三角电子超纯行业以及现场制气领域的主导地位,打造广钢气体作为中国民族工业气体企业的战略品牌。

广钢气体(南通)冷能综合利用空分项目实施主体为广钢气体(南通)有限公司、广钢气体工程(杭州)有限公司、四川新途流体控制技术有限公司及四川省新途众达工程技术有限责任公司,拟建设一套710吨/天冷能空分装置及附属系统,预计项目总投资32,915.63万元,项目周期预计为获取节能评估报告批复后26.5个月。

广钢气体认为,目前广钢气体正重点在长江沿线城市推进“半导体项目+产业基地”战略,加强产业战略布局。在华东核心区域内布局具有成本竞争优势的冷能空分项目,能够充分展示广钢气体的能力和品牌地位,为广钢气体在华东地区竞争大型管道气及电子超纯气业务提供重要支持和供应保障,具有较好的协同效应,符合广钢气体产业发展战略。

北京长鑫集电二期电子超纯大宗气站项目实施主体为广钢气体(北京)有限公司、广钢气体工程(杭州)有限公司、四川新途流体控制技术有限公司及四川省新途众达工程技术有限责任公司,将为长鑫集电(北京)存储技术有限公司配套建设两套32000Nm3/hSuper-NPLUS制氮机及附属系统,预计项目总投资62,968.88万元,项目周期预计为供气合同生效后38个月。

广钢气体称,本项目客户长鑫集电(北京)存储技术有限公司是国内存储芯片(DRAM)厂商,属于芯片产业领域国内一线企业。本项目的实施将再次验证广钢气体自主研发的Super-N系列超高纯制氮机、超临界二氧化碳制取技术的先进和可靠性,为对标世界一流企业、打造公司核心竞争力奠定坚实基础。

芯恩(青岛)二期电子超纯大宗气站项目(F3阶段)实施主体为广钢气体(青岛)有限公司、广钢气体工程(杭州)有限公司、四川新途流体控制技术有限公司及四川省新途众达工程技术有限责任公司,将为芯恩(青岛)集成电路有限公司配套建设两套15000Nm3/hSuper-NPLUS制氮机及附属系统,预计项目总投资44,539.91万元,项目周期预计为供气合同生效后25个月。

广钢气体指出,“十四五”开局以来,广钢气体实施的“半导体+产业基地”业务发展战略,聚焦半导体产业,主攻电子超纯和现场制气业务。通过寻找优质和符合自身发展规划的项目,打造核心竞争力,对标世界一流企业,打造芯片行业电子超纯配套服务领域一线气体品牌,是广钢气体当前的主要任务和目标。

本项目实施有利于公司扩大电子气体品牌影响力本项目客户是中国首个协同式集成电路制造(CIDM)项目的厂商,是国内先进的垂直整合芯片企业,资金实力雄厚,技术实力行业领先,属于芯片产业领域国内一线企业。本项目的实施对公司进军山东青岛,进一步巩固和扩大在中国北方市场电子超纯业务的规模和领先地位,扩大公司在电子超纯领域现场制气的规模和品牌影响力具有重大的战略意义,符合广钢气体的战略发展规划,有利于公司长远发展。

本项目实施有利于巩固公司在内资电子大宗领域领先地位该项目是公司在山东获取的第一个项目,再次为国内一线芯片制造企业提供电子大宗气体配套服务,为公司未来深耕北方市场加大了助力。对实现“广钢气智造中国芯”的使命目标,助力广钢气体打造核心竞争力、进一步巩固国内电子超纯供气领域领先地位将具有重要的战略意义。

5、艾比森去年净利润3.1亿元-3.5亿元 同比增长52.70%–72.40%

1月8日,艾比森发布业绩预告称,公司预计2023年实现归母净利润为3.1亿元-3.5亿元,同比增长52.70%–72.40%;同时预计扣非净利润为2.72亿元-3.12亿元,同比增长67.84% - 92.56%。

关于业绩增长的原因,艾比森表示,2023 年公司把握住市场需求恢复的机遇,贯彻与实施“内外双攻”战略,通过一系列卓有成效的方式对海外和中国市场都增强了市场拓展力度,取得了显著效果:公司 2023 年实现含税签单约 52.96 亿元,同比 2022 年增长约 51%;签单金额的高速增长带动公司营业收入的高速增长,公司 2023 年实现营业收入约 40.45 亿元,同比 2022 年增长约 45%。

与此同时,公司高度重视产品研发。其指出,LED 显示行业的技术更迭速度非常快,对研发能力要求非常高。公司高度重视产品研发工作,通过多年的努力建立了完善的研发体系与研发团队。2021 年至 2023 年公司累计投入研发费用约 4.01 亿元,持续加大在 Micro LED、虚拟拍摄、LED 一体机、户外小间距、LED 防火阻燃、家庭影院等核心技术的研发投入,有力支撑报告期内公司产品市场竞争力的全面提升,以及在 XR 虚拟制作、家庭影院、户外裸眼 3D 显示、Micro LED、COB 等前沿技术的持续领先。2023年公司合计推出 55 款新产品,有力支持业绩增长。

另外,公司注重高质量、精细化运营,对应收账款、存货和应付账款持续强化内部控制,公司 2023 年实现经营活动产生的现金流量净额约 5.29 亿元,远高于同期归属于上市公司股东的净利润 3.10 亿元—3.50 亿元,公司经营结果持续保持优质。此外,2023 年度,公司预计非经常性损益金额对净利润的影响约为 3,850.00 万元(2022 年同期为 4,125.19 万元),主要系公司利用闲置资金投资收益及各类补贴所致。

6、【每日收评】集微指数跌0.09%,精测电子2023年归母净利润预估下降33.78%-44.82%

今日沪指涨0.2%,深证成指涨0.27%,创业板指涨0.37%。成交额不足7000亿,旅游酒店板块大涨,商业百货、航空机场、铁路公路、纺织服装、装修建材板块涨幅居前。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,71家公司市值上升,大唐电信、聚辰股份、TCL中环等公司市值上升;45家公司市值下跌,睿创微纳、和而泰、国科微等公司市值领跌。

1月8日晚间,多家A股上市公司集体出手,宣布回购或增持。据数据显示,截至22:00,标题包含回购、增持的相关公告数量超过60份,涉及上市公司达50家。另外,外资巨头的最新发声也在市场上刷屏。1月8日至9日,瑞银大中华研讨会在上海举行,瑞银全球投资银行大中华研究部总监连沛堃表示,当前股市估值太便宜,MSCI中国指数PE仅有8倍,今年将会有15%的上行空间;瑞银证券中国股票策略分析师孟磊表示,对资本市场态度偏正面、乐观,他认为A股最坏的时间点已经过去,因为企业盈利已开始反弹、政策继续发力,以及投资者信心有望改善。

全球动态

周一,美股三大指数集体收涨。纳指收涨2.2%,报14843.77点;标普收涨1.41%,报4763.54点;道指收涨216.9点,涨幅0.58%,报37683.01点。

龙头科技股全线收涨,特斯拉收涨近1.3%。FAANMG六大科技股中,苹果收涨2.4%,亚马逊收涨近2.7%,谷歌母公司Alphabet收涨2.3%,奈飞收涨2.3%,Facebook母公司Meta收涨1.9%,微软收涨近1.9%。

中概股方面,三家造车新势力继续齐跌,小鹏汽车收跌约3%,蔚来汽车收跌1.6%,理想汽车收跌近0.5%。其他个股中,达达集团收跌45.6%,好未来跌6%,陆控跌近5%,京东跌近3%,网易、新东方跌超1%,腾讯粉单跌近0.3%,阿里巴巴跌近0.2%,百度跌0.2%、而B站收平,拼多多涨0.7%。

个股消息/A股

艾比森——1月8日,艾比森发布业绩预告称,公司预计2023年实现归母净利润为3.1亿元-3.5亿元,同比增长52.70%–72.40%;同时预计扣非净利润为2.72亿元-3.12亿元,同比增长67.84% - 92.56%。

精测电子——1月9日,精测电子发布业绩预告称,公司预计2023年实现归母净利润为15,000万元—18,000万元,同比下降33.78%—44.82%;同时预计扣非净利润为2,500万元—5,500万元,同比下降54.53%—79.33%。

广汽集团——近日,广汽集团发布2023年12月产销快报称,2023年12月汽车产量为238,680辆,同比增长19.49%,本年累计产量为2,528,822辆,同比增长1.97%;2023年12月汽车销量为259,138辆,同比增长25.79%,本年累计销量为2,504,975辆,同比增长2.92%。

个股消息/其他

索尼——索尼和本田合资的索尼本田移动公司1月8日宣布,与美国微软公司在开发利用生成式人工智能的对话型服务项目上合作,力争将该AI服务引进正在研发的纯电动汽车“AFEELA”中,并计划利用OpenAI的语言模型。

英伟达——在美国CES 2024展会上,英伟达发布了系列新品,其中的NVIDIA ACE 微服务首次亮相,这是一个使用生成式AI制作虚拟数字人的技术平台,目前与ACE的合作者包括米哈游、网易游戏、掌趣科技、腾讯游戏、育碧等企业。

特斯拉——针对FSD将在中国市场正式启用的消息,有特斯拉中国内部人士对记者表示,“此为假消息。”今日,有网传图片显示,疑似特斯拉中国方面发文称,公司预计将于北京时间2024年1月8日凌晨3点推送全自动驾驶(Full Self-Driving,FSD)版本12的更新,这一版本将首次在中国区域全面推出。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3188.63点, 跌2.73点,跌幅0.09%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!